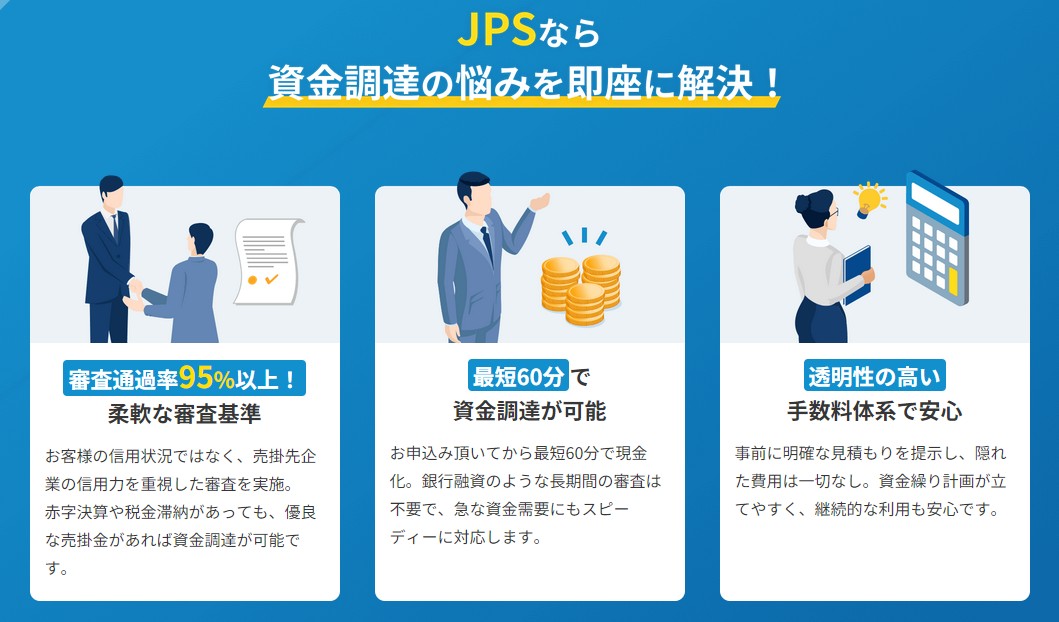

資金用の現金が必要なのに融資落ち

中小企業や個人事業主にとって、銀行などの金融機関からの融資は事業を安定・拡大させるために欠かせません。しかし実際には、「なぜか融資が通らない」「何度申請しても断られる」と悩む経営者も少なくありません。審査落ちを経験したことがある経営者はこの時の絶望的とも言える気分を理解されていることでしょう。著者も過去に経験があるので融資が必要なときにどうすべきかを共有したいと思います。この記事では、融資審査で落ちてしまう主な理由と、その対策を具体的に解説します。金融機関が重視するポイントを理解し、準備を整えることで融資成功率は大きく上がります。

融資が通らない主な理由

1. 財務内容が悪い(赤字・債務超過)

金融機関が最も重視するのは「返済できる力があるか」という点です。継続的な赤字決算や債務超過が続いていると、「返済原資が確保できない」と判断され、融資は難しくなります。また、売上の減少傾向や仕入債務の増加もマイナス材料になります。財務状況が悪化している場合は、改善計画書の提出が不可欠です。

2. 資金使途が不明確

「なんとなく運転資金が欲しい」「予備として借りておきたい」といった申請では、金融機関の理解を得ることができません。融資を受ける際は、具体的な資金使途を明確に示すことが大切です。

- 仕入れ資金として●●万円必要

- 新規設備導入に●●万円かかる

- 人件費増加に対応するため●●万円を確保したい

こうした具体的な根拠資料を添付することで、審査通過率が上がります。

3. 返済計画が甘い

融資申請時に提出する返済計画が「現実性に欠ける」と判断されると、審査に落ちることがあります。特に、売上見込みが過大であったり、返済スケジュールに余裕がない場合は注意が必要です。金融機関は「安定的に返済できるキャッシュフローがあるか」を見ています。返済余力を示す損益計画表や資金繰り表を事前に用意しましょう。

4. 税金の滞納・未納がある

法人税や消費税の滞納は、金融機関からの信用を大きく損ねます。税金を未納にしている企業に融資を行うのはリスクが高いため、ほぼ確実に審査に落ちます。滞納がある場合は、まず分納計画を税務署と合意し、その証明書を提出することが重要です。

5. 書類の不備や整合性の欠如

融資申請書、決算書、試算表、確定申告書などの書類に不備や数字の矛盾があると、信用度が一気に下がります。特に、提出書類間で売上や利益額が一致しないケースは審査担当者に「不誠実な印象」を与えます。専門家(税理士など)にチェックしてもらうのがおすすめです。

融資を通すための具体的な対策

1. 財務の健全化を最優先に

短期的な赤字が続いている場合は、原因を明確化し、改善策を実行することが先決です。たとえば、無駄な経費の削減・高収益商品の強化など、具体的な経営改善を数値で示します。さらに、金融機関に提出する際には「今後3年間の収益計画」を添付すると説得力が増します。

2. 資金使途と返済計画を明確にする

「いつ、何に、いくら使うのか」「どのように返すのか」を論理的に説明できる資料を用意しましょう。以下のような表で整理すると理解されやすくなります。

| 用途 | 必要金額 | 使用時期 | 返済原資 |

|---|---|---|---|

| 新規仕入れ | 200万円 | 2025年11月 | 売上増収による利益 |

| 設備更新 | 300万円 | 2026年1月 | 経費削減効果 |

| 広告宣伝費 | 100万円 | 2026年3月 | 新規顧客獲得による利益 |

このように「具体的な使い道+返済の根拠」を提示することで、審査通過の可能性が大幅に向上します。

3. 信用情報を改善する

経営者個人のクレジットカード延滞やローン滞納履歴も、融資審査に影響します。信用情報機関(CIC・JICCなど)に開示請求を行い、自分の信用状態を確認しておきましょう。延滞履歴がある場合は、完済から1〜5年で履歴が消えるため、時間をおいて再申請するのも戦略の一つです。

4. 信頼できる税理士・専門家に相談する

金融機関は「税理士が関与している企業」に信頼を置きやすい傾向があります。決算内容の信頼性が増すため、融資審査で有利に働きます。また、専門家のサポートを受けて「金融機関が納得する説明資料」を整えることで、担当者の印象も良くなります。

5. 補助金・制度融資を併用する

日本政策金融公庫や自治体の制度融資を活用することで、金利を抑えながら資金を確保できます。特に創業期や赤字期の企業にはおすすめです。

金融機関と良好な関係を築くコツ

1. 定期的に面談・報告を行う

「融資の時だけ連絡する」という経営者は多くいますが、金融機関は日頃から情報を共有してくれる企業を信頼します。決算報告や業績報告を定期的に行うことで、いざという時の融資対応もスムーズになります。

2. 複数の金融機関と取引を持つ

1つの銀行だけに依存せず、複数の金融機関と関係を築くことで、条件の良い融資提案を受けやすくなります。地域の信用金庫や日本政策金融公庫なども視野に入れましょう。

3. 経営姿勢と誠実さを見せる

金融機関は「数字」だけでなく、「経営者の誠実さ」も見ています。質問に対して曖昧な回答をせず、課題を正直に話すことで信頼が高まります。

融資は「準備」と「信頼」で決まる

融資が通らない理由の多くは、財務面や準備不足、説明不足にあります。逆に言えば、正確なデータと誠実な対応を積み重ねることで、金融機関の評価は確実に高まります。

- 財務の健全化と改善計画の提示

- 資金使途と返済計画の明確化

- 信頼できる専門家の関与

- 日頃のコミュニケーションを欠かさない

これらを徹底すれば、「なぜ融資が通らないのか」という悩みは確実に減っていきます。融資は単なる「お金のやり取り」ではなく、金融機関との信頼関係の構築です。誠実な経営姿勢が、未来の資金調達力を育てる第一歩となります。特に経営経験が浅いと借り入れに関して勘違いしてしまうこともあります。例えば起業時にスタートアップ用として融資を推進しているような事があると比較的簡単に審査通過する事もあり、時には金融会社のほうからキャンペーン(融資先を増やしたい時期など)で融資を受けてスムーズに審査通過したといった経験があると、いざ資金が本当に必要になったときに安易に考えていたものが、数社審査落ちという事になってから焦るというケースも多々あるものなのです。

会社経営では常に余裕ある審査通過可能な状況の構築、日々現金の流れや現時点で即現金化できる内情を理解しつつ、実際にキャッシュに余裕があるかを把握しておかないと厳しい局面に対応できないかもしれません。借り入れの全ては審査がつきものなのでいつでも審査通過できる状況を作っておくようにすべきでしょう。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()